-

1. Begrifflichkeit und Funktionsweise

Erläuterungen zur Begrifflichkeit:

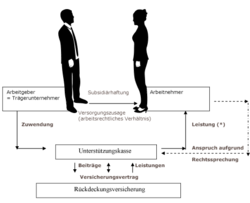

Diese Abbildung verdeutlicht die rechtlichen Beziehungen bei einer rückgedeckten Unterstützungskasse. (*) Hinweis: Leistungen können netto an den Versorgungsberechtigten nur dann ausgezahlt werden wenn die Unterstützungs- kasse die Rentenverwaltung übernimmt (Abführung von Krankenkassenbeiträge/ Lohnsteuer). Eine Brutto–Auszahlung ist nur an den Arbeitgeber möglich. Die Abführung der Krankenkassenbeiträge und Lohnsteuer erfolgt durch den Arbeitgeber. Er zahlt dann die Netto-Rente an den Versorgungsberechtigten aus.

Die gesetzliche Grundlage der Unterstützungskassenzusage findet sich in § 1b Abs. 4 Satz 1 Betriebsrentengesetz (BetrAVG).

Die Unterstützungskasse (juristische Person) ist eine rechtlich selbstständige Versorgungseinrichtung, die auf Ihre Versorgungsleistungen keinen Rechtsanspruch gewährt (Legaldefinition in § 1b Abs. 4 BetrAVG). Diese Legaldefinition der Unterstützungskasse ist auch steuerrechtlich verbindlich.

Der Ausschluss des Rechtsanspruches auf Leistungen gehört zum Wesen einer Unterstützungskasse. Er ist für sie ein konstitutives Merkmal.

In Folge des „fehlenden Rechtsanspruches“ unterliegen die Unterstützungskassen nicht der Versicherungsaufsicht durch die BaFin und sind somit in der Vermögensanlage frei. So können sie z.B. die erhaltenen Zuwendungen auch zum Abschluss einer Rückdeckungsversicherung verwenden, um die Leistungen an den Versorgungsberechtigten sicherzustellen. Man spricht dann von einer rückgedeckten Unterstützungskasse.

Der Ausschluss des Rechtsanspruches wurde in den vergangenen Jahren durch arbeitsrechtliche Rechtsprechung stark abgeschwächt und ist fast bedeutungslos geworden. Kann eine Unterstützungskasse mangels ausreichender Deckungsmittel ihre Leistungen nicht erbringen, so muss das zusagende Unternehmen letztendlich die Leistungen selbst erbringen. Es ist allerdings zu beachten, dass sich der Versorgungsberechtigte zunächst immer an die Unterstützungskasse zu wenden hat, um seine Versorgungsleistungen einzufordern. Ausnahme: Es ist offensichtlich, dass die Leistungsfähigkeit der Kasse nicht gegeben ist. Diese Subsidiärverpflichtung ist heute nicht nur für die Unterstützungskasse, sondern grundsätzlich für alle externe Durchführungswege in § 1 Abs. 1 Satz 3 BetrAVG geregelt.

Die Unterstützungskasse muss nach ihrer Legaldefinition rechtsfähig sein. Insofern muss sie eine juristische Person sein. Eine bestimmte Rechtsform ist nicht vorgeschrieben. In aller Regel bestehen Unterstützungskassen meist in der Rechtsform eines eingetragenen Vereins oder einer GmbH, weniger in Form einer Stiftung.

Erläuterungen zur Funktionsweise:

Im Gegensatz zur Pensionszusage haben wir es bei dem Durchführungsweg der Unterstützungskasse mit einem „mittelbaren“ Durchführungsweg zu tun.

Das Trägerunternehmen (Arbeitgeber) erteilt die Versorgungszusage „mittelbar“ über die zwischengeschaltete Unterstützungskasse. Es handelt sich hierbei um eine selbständige Versorgungseinrichtung mit eigenem Vermögen. Der Arbeitgeber lagert somit das Versorgungsrisiko aus.

Die für die Zahlung der Leistungen an den Versorgungsberechtigten notwendigen Mittel erhält die Unterstützungskasse durch entsprechende Zuwendungen des Trägerunternehmens (Arbeitgeber). Die Unterstützungskasse selbst schließt zur Finanzierung der zugesagten Versorgungsleistungen bei einem Lebensversicherer eine Rückdeckungsversicherung ab, zahlt die notwendigen Beiträge und erhält bei Eintritt des Versorgungsfalles auch die Leistungen aus dem Rückdeckungsvertrag. Versicherungsnehmer ist in diesem Fall die Unterstützungskasse. Versicherter ist der Versorgungsberechtigte (Arbeitnehmer).

Beiträge zum Pensions-Sicherungs-Verein (PSVaG):

Gesetzlich unverfallbare Anwartschaften und laufende Renten aus einer Unterstützungskassenzusage unterliegen der Insolvenzsicherungspflicht beim PSVaG.

-

2. Gestaltungsform der Versorgungszusage

In aller Regel werden Unterstützungskassenzusagen in Form von beitragsorientierten Leistungszusagen erteilt.

Die beitragsorientierte Leistungszusage besteht in dem Versprechen des Arbeitgebers einen bestimmten Beitrag für die Versorgungszusage aufzuwenden.

Dieser „Beitrag“ entspricht den Zuwendungen, die das Trägerunternehmen an die Unterstützungskasse leistet. Zur Absicherung der erteilten Versorgungszusage schließt die Unterstützungskasse dann eine kongruente Rückdeckungsversicherung ab. Das bedeutet alle Risiken aus der erteilten Versorgungszusage werden auf ein Versicherungsunternehmen ausgelagert. Damit wird eine deckungsgleiche Absicherung der zugesagten Versorgungsleistungen gewährleistet.

-

3. Auswirkungen beim Trägerunternehmen (Arbeitgeber)

- Es dürfen nur gleichbleibende oder steigende Beiträge (Zuwendungen) getätigt werden. (abgekürzte Beitragszahlung/Einmalbeiträge sind nicht zulässig)

- Das zulässige Kassenvermögen darf nicht überschritten werden. (keine Überfinanzierung zulässig)

- Versorgungsberechtigter muss für Zusagen nach dem 31.12.2017 bis zum Ende des Jahres der Zuwendung das 23. Lebensjahr vollendet haben. Für Zusagen nach dem 31. Dezember 2008 und vor dem 1. Januar 2018 gilt das 27. Lebensjahr und für Zusagen die erstmals vor dem 1. Januar 2009 erteilt wurden, gilt das 28. Lebensjahr.

Anwartschaftszeit:

Sofern die Voraussetzungen des § 4d Abs. 1 EStG erfüllt sind, sind Zuwendungen des Trägerunternehmen (Arbeitgeber) an die Unterstützungskasse in Höhe der Beiträge zur Rückdeckungsversicherung als Betriebsausgaben steuerlich absetzbar. Sie wirken sich somit Gewinn mindernd aus.

Voraussetzungen sind unter anderem (ausführlich siehe § 4d EStG):

Die Rückdeckungsversicherung (der Wert der Rückdeckungsversicherung) zählt nicht zum Vermögen des Trägerunternehmens, da der Versicherungsnehmer die Unterstützungskasse ist.

Von daher ist der Wert der Rückdeckungsversicherung auch nicht in der Bilanz des Trägerunternehmens auszuweisen. Die Versorgungsverpflichtung selbst ist ebenfalls in der Bilanz des Trägerunternehmens nicht auszuweisen. Bei einer kongruent rückgedeckten Unterstützungskasse ist auch ein Ausweis im Anhang der Bilanz nicht erforderlich, da keine Unterdeckung besteht.

Leistungsphase:

Die Unterstützungskasse erbringt entweder die Leistungen an den Arbeitgeber (Brutto-Rente) zwecks Weiterleitung an den Versorgungsberechtigten. Der Arbeitgeber führt die Steuer und die Sozialbeiträge ab.

Daneben sind ggf. weiterhin Beiträge zum Pensions-Sicherungs-Verein zu zahlen.Alternativ kann vereinbart werden, dass die Unterstützungskasse direkt an den Versorgungsberechtigten auszahlt. Dies ist nur dann möglich, wenn die Unterstützungskasse die „Rentenverwaltung“ übernimmt und somit die Lohnsteuer und die Sozialbeiträge abführt. Die Auszahlung direkt an den Versorgungsberechtigten kann nur als Netto-Rente erfolgen.

Die Pflicht zur Zahlung von Beiträgen an den Pensions-Sicherungs-Verein obliegt allerdings auch dann dem Trägerunternehmen.

-

4. Auswirkungen beim Versorgungsberechtigten (Arbeitnehmer)

Anwartschaftszeit:

Das Erteilen einer Unterstützungskassenzusage und die Zahlung von Zuwendungen an die Unterstützungskasse lösen beim Versorgungsberechtigten noch keine Lohnsteuerpflicht aus.

Arbeitgeberfinanzierte Versorgungszusage: Steuer- und Sozialversicherungsfrei ohne Obergrenze

Leistungsphase:

Fällige Leistungen sind beim Versorgungsberechtigten als Einkünfte aus nicht selbständiger Arbeit i.S.d. § 19 Abs. 1 Nr. 2 EStG.

Bei Kapitalleistungen kommt zur Minderung der Steuerprogression die vorteilhafte Fünftelregelung gemäß § 34 EStG zur Anwendung.

Die Leistungen der Unterstützungskasse unterliegen der Beitragspflicht in der gesetzlichen Kranken- und Pflegeversicherung.