-

1. Begrifflichkeit und Funktionsweise

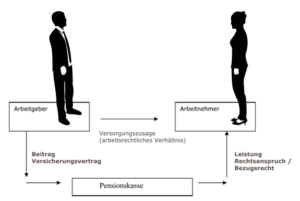

Für die betriebliche Altersversorgung kann auch der Durchführungsweg der „Direktversicherung“ gewählt werden.

Für die betriebliche Altersversorgung kann auch der Durchführungsweg der „Direktversicherung“ gewählt werden.Wählt der Arbeitgeber diesen Durchführungsweg, so schließt er auf das Leben des Arbeitnehmers (Versorgungsberechtigter) eine Lebens- oder Rentenversicherung ab und räumt dem Versorgungsberechtigten bzw. den Hinterbliebenen im Hinblick auf die Versicherungsleistungen ein Bezugsrecht ein. Das Bezugsrecht kann widerruflich oder unwiderruflich sein (in der Regel bei Eintritt der Unverfallbarkeit unwiderruflich).

Erläuterungen zur Funktionsweise:

Versicherungsnehmer und Beitragszahler ist der Arbeitgeber. Dies bedeutet in letzter Konsequenz aber nicht, dass er auch wirtschaftlich die Beiträge trägt. Handelt es sich um eine Entgeltumwandlung (Gehaltsumwandlung) so ist der Arbeitgeber zwar Beitragszahler, aber wirtschaftlich trägt in diesem Fall der Arbeitnehmer die Beiträge. Da die Beiträge des Arbeitnehmers aus dem „Brutto“ finanziert werden, also bis zur jeweiligen Beitragsbemessungsgrenze von der Beitragszahlung zur Sozialversicherung befreit sind, sparen nicht nur der Arbeitnehmer sondern auch der Arbeitgeber die auf den Betrag der Entgeltumwandlung entfallenden Sozialversicherungsbeiträge. Dies geht einher mit geringeren Ansprüchen des Arbeitnehmers gegen Kranken-, Arbeitslosen- und Rentenversicherung. Mit Einführung des Betriebsrentenstärkungsgesetzes sind Arbeitgeber verpflichtet für Neuverträge ab dem 01.01.2019 und Bestandsverträge ab dem 01.01.2022, sofern sie eine Sozialversicherungsersparnis realisieren, 15% des umgewandelten Entgelts oder 100% der tatsächlichen Ersparnis als sofort unverfallbaren Zuschuss zur betrieblichen Altersversorgung zu bezahlen. Dieser Beitragszuschuss soll beim Arbeitnehmer eine möglicherweise geringere Sozialversicherungsleistung kompensieren. Im Versorgungsfall wird die Leistung vom Versicherer direkt an den Versorgungsberechtigten ausgezahlt.

Es handelt sich bei dem Durchführungsweg der Direktversicherung um die Durchführung über ein Lebensversicherungsunternehmen, welches der Versicherungsaufsicht unterliegt (§ 1 Abs. 1 VAG). Neben dem Versicherungsvertrag zwischen dem Arbeitgeber und dem Versicherer gibt es keine weiteren Absprachen oder Regelungen zwischen dem Versorgungsberechtigten und dem Versicherer. Die rechtliche Verbindung zwischen dem Versicherer und dem Versorgungsberechtigen ergibt sich einzig und allein aus dem Bezugsrecht.

Beiträge zum Pensions-Sicherungs-Verein (PSV a.G.)

Die Direktversicherung unterliegt der gesetzlichen Insolvenzsicherungspflicht nur wenn ein widerrufliches Bezugsrecht eingeräumt ist oder bei einem unwiderruflichen Bezugsrecht die Ansprüche aus der Versicherungsleistung vom Arbeitgeber abgetreten oder beliehen sind.

-

2. Gestaltungsform der Direktversicherungszusage

- Beitragszusage mit Mindestleistung

Definierter Beitrag, Gesamtleistung offen aber Mindestleistung ist die Summe der eingezahlten Beiträge abzüglich Risikokosten (für Biometrie). Häufige Verwendung bei Fondsgebunden Versicherungen und tendenziell auch bei klassischen Produkten. Keine Anpassungsprüfungspflicht gem. § 16 BetrAVG. - Beitragsorientierte Leistungszusage

Definierter Beitrag, garantierte Leistungshöhe ergibt sich dem Zahlbeitrag (wird sowohl in der klassischen als auch in der fondsgebundenen Versicherung verwendet) - Leistungszusage

Definierte Leistung, Beitragshöhe ergibt sich aus dem Versicherungsvertrag. Kapitalanlage- und Langlebigkeitsrisiko liegt beim Versorgungsträger kommt bei Neuverträgen eigentlich nicht mehr vor.

Direktversicherungszusagen können Alters-, Berufsunfähigkeits- und Hinterbliebenenleistungen vorsehen. Diese können als Rentenleistungen oder einmalige Kapitalleistungen zugesagt werden.

Mögliche Zusageformen sind:

- Beitragszusage mit Mindestleistung

-

3. Auswirkungen Arbeitgeber

Anwartschaftszeit:

Beiträge zu Direktversicherungen sind nach § 4c EStG als Betriebsausgaben beim Unternehmen (Arbeitgeber) abziehbar.

Die Direktversicherung hat keine Bilanzberührung zur Folge. Wegen des Bezugsrechts gehört die Direktversicherung zum Vermögen des Versorgungsberechtigten (gemäß § 4b EStG nicht zum Betriebsvermögen). Es erfolgt demzufolge keine Aktivierung beim Unternehmen. Sofern das Bezugsrecht widerruflich gestaltet ist erfolgt eine Aktivierung erst dann, wenn der Widerruf tatsächlich ausgeübt wurde.

Sonderfall: Gespaltenes oder teilweises Bezugsrecht. Es erfolgt eine Aktivierung des Teils der Versicherungsleistung, die dem Arbeitgeber aufgrund des eingeräumten Bezugsrechts zusteht.

Leistungsphase:

In der Leistungsphase ergeben sich für den Arbeitgeber in aller Regel keine Auswirkungen.

-

4. Auswirkungen beim Arbeitnehmer (Versorgungsberechtigter)

- Bis zu 8% der BBG pro Kalenderjahr (erstes Dienstverhältnis) unter Anrechnung möglicher „Altverträge“ nach § 40b EStG

Direktversicherungen nach § 3 Nr. 63 EStG

Anwartschaftszeit:

Die steuerliche Behandlung der Direktversicherung beim Arbeitnehmer wurde durch das AltEinkG neu geregelt. Direktversicherungen wurden in der Vergangenheit nach § 40b EStG a.F. pauschal lohnversteuert.

Für Zusagen seit dem 1.1.2005) sind die Beiträge in der Regel nach § 3 Nr. 63 EStG steuerfrei.

Für Altverträge besteht weiterhin die Möglichkeit der Besteuerung nach § 40b EStG.Nachfolgend beschränken wir uns auf die Darstellung für „Neuzusagen“ (seit 1.1.2005).

Steuerfreie Beiträge (§ 3 Nr. 63 EStG)

Leistungsphase:

Die Besteuerung der Leistungen aus Direktversicherungen hängt davon ab, wie die Beiträge steuerlich behandelt wurden. Beiträge die nach § 3 Nr. 63 EStG steuerfrei waren sind in der Leistungsphase nach § 22 Nr. 5 EStG zu versteuern.

Sozialversicherungsrechtliche Auswirkungen beim Arbeitnehmer:

Anwartschaftsphase:

Im Rahmen der steuerlichen Förderung nach § 3 Nr. 63 EStG sind Beiträge in Höhe bis zu 4% der BBG sozialversicherungsfrei.

Leistungsphase:

Für gesetzlich Krankenversicherte besteht grundsätzlich Beitragspflicht (Kranken- und Pflegeversicherung); bei Rentenleistungen unterliegen diese der SV-Pflicht, bei Kapitalleistungen 10 Jahre lang 1/120 des Kapitalbetrages.

-

5. Vorteile im Überblick

Die Direktversicherung ist für jedes Unternehmen ein geeignetes Instrument eine betriebliche Altersversorgung einzurichten. Sie ist für den Arbeitgeber einfach zu handhaben, bilanzneutral und erfordert wenig Verwaltungsaufwand. Die Beiträge stellen für den Arbeitgeber nach § 4c EStG darüber hinaus auch noch Betriebsausgaben dar. Der Arbeitnehmer kann Steuervorteile nutzen. Bei Ausscheiden aus dem Unternehmen ist die Mitgabe des Vertrages möglich. Der Arbeitnehmer kann diesen ruhend übernehmen, privat beitragspflichtig weiterführen oder über seinen neuen Arbeitgeber als bAV-Vertrag fortsetzen.