-

1. Grundsätzliches

In der Vergangenheit bestanden über etliche Jahre hinweg Meinungsunterschiede zwischen BMF (BMF Schreiben vom 14.5.1999) und BFH, nach welchen Kriterien und zu welchen Zeitpunkten zu prüfen ist, ob eine Pensionszusage finanzierbar ist.

Die Bilanz ist wie eine T-Form aufgebaut, auf deren linke Seite das Vermögen ausgewiesen wird und auf der rechten Seite die Schulden stehen. Beide Seiten halten sich die Waage, da das Eigenkapital als Differenzgröße für den Ausgleich sorgt. Es gilt die Grundformel: Vermögen abzgl. Schulden = Eigenkapital

Gemäß dem BMF Schreiben vom 14.5.1999 war die Finanzierbarkeit einer Pensionszusage immer dann nicht gegeben, wenn bei einem unmittelbar nach Erteilung der Pensionszusage „fiktiv“ unterstellter vorzeitiger Versorgungsfall (Invalidität oder Tod) die Zuführung zur Pensionsrückstellung (Aufstockung auf den Barwert der laufenden Verpflichtung) zur bilanziellen Überschuldung führte.

Begriffserklärung – Barwert/bilanzielle Überschuldung

Barwert ist der Kapitalwert einer laufenden Versorgungsleistung.

Für die Prüfung, ob die Finanzierbarkeit gegeben ist, wurden hierbei die jeweils gültigen Richttafeln von Prof. Dr. Klaus Heubeck und der fiskalisch festgelegte Zinssatz von 6 % verwendet.Bilanzielle Überschuldung

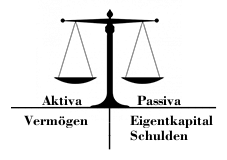

Die Bilanz ist eine Aufstellung von Vermögen, Schulden und Eigenkapital (vgl. hierzu § 242 I HGB) .

Die Grundform einer Bilanz sieht wie folgt aus:

Die Bilanz ist wie eine T-Form aufgebaut, auf deren linke Seite das Vermögen ausgewiesen wird und auf der rechten Seite die Schulden stehen. Beide Seiten halten sich die Waage, da das Eigenkapital als Differenzgröße für den Ausgleich sorgt.

Es gilt die Grundformel: Vermögen abzgl. Schulden = Eigenkapital

Sofern die Schulden größer sind als das Eigenkapital, wird auf der Aktivseite ein „nicht durch Eigenkapital gedeckter Fehlbetrag“ (§ 268 II HGB) ausgewiesen. In diesem Fall liegt dann eine buchmäßige/bilanzielle Überschuldung vor.

Die Prüfung der Finanzierbarkeit hatte nach dem BMF Schreiben vom 14.5.1999 zum Zeitpunkt der Zusagerteilung, bei einer Änderung der Pensionszusage (dem Grunde und der Höhe nach) und bei einer wesentlichen Veränderung der wirtschaftlichen Verhältnisse des zusagenden Unternehmens zu erfolgen.

Die Pensionszusage selbst war hier als einheitliches Wirtschaftsgut (keine Aufteilung in die einzelnen Bestandteile) anzusehen. Eine teilweise Finanzierbarkeit war damit ausgeschlossen.

Sofern eine wirtschaftliche Schieflage beim zusagenden Unternehmen festzustellen war, war der Geschäftsführer gehalten, seine Pensionszusage nach unten anzupassen (Prinzip: ordentlicher und gewissenhafter GGF).

In mehreren Urteilen seit dem Jahr 2000 machte der BFH deutlich, dass er der doch sehr restriktiven Sichtweise der Finanzverwaltung nicht unbedingt folgen will.

Letztendlich folgte die Finanzverwaltung mit BMF Schreiben vom 6.9.2005 der gängigen Rechtsprechung des BFH.

BFH vom 8.11.2000

BFH vom 20.12.2000

BFH vom 7.11.2001

BMF vom 6.9.2005Die Finanzierbarkeit ist dann nicht gegeben, wenn die fiktive Erhöhung der Pensionsrückstellung auf den Anwartschaftsbarwert (§ 6a Abs. 3 Satz 2 Nr. 2 EStG) der gesamten unquotierten Versorgungsverpflichtung zu einer Überschuldung im insolvenzrechtlichen Sinne führen würde.

Begriffserklärung – Anwartschaftsbarwert/insolvenzrechtliche Überschuldung

Der Anwartschaftsbarwert wird versicherungstechnisch auch als Einmalprämie bezeichnet. Er stellt den heutigen Wert der künftigen Pensionsleistungen dar, mit dessen Entrichtung die künftigen Pensionsleistungen „voll bezahlt“ wären.

Konkret werden für die Prüfung, die Sterbetafeln von Prof. Dr. Klaus Heubeck (Eintrittswahrscheinlichkeit) und der fiskalisch festgelegte Zinssatz von 6 % verwendet.

Überschuldung liegt immer dann vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt (§ 19 Abs. 2 InsO).

Zur Feststellung, ob eine Überschuldung gegeben ist, erfolgt in einer Überschuldungsbilanz eine Gegenüberstellung von Vermögenswerten und Verbindlichkeiten.

Darüber hinaus ist zusätzlich eine Fortführungsprognose zu erstellen. Die Fortführungs- prognose muss letztendlich Klarheit darüber geben, ob das Unternehmenskonzept geeignet ist, das finanzielle Gleichgewicht des Unternehmens im Prognosezeitraum zu sichern. Dies wird in der Regel immer dann der Fall sein, wenn das Unternehmen unter den gegebenen Umständen und unter Einbeziehung auch von Sanierungsmaßnahmen seinen Verpflichtungen nachkommen kann.

Bei negativer Fortführungsprognose sind die Vermögenswerte in der Überschuldungsbilanz mit den Liquidationswerten anzusetzen.

Bei positiver Fortführungsprognose mit den doch deutlich höheren Fortführungswerten.

-

2. Prüfschema gemäß dem BMF Schreiben vom 6.9.2005

- zum Zeitpunkt der Zusageerteilung

- bei wesentlicher Änderung der Pensionszusage

- zum Zeitpunkt der Zusageerteilung/Änderung liegt Überschuldung im insolvenzrechtlichen Sinne vor.

- Ertragsprognose ist mit einzubeziehen.

- (BFH 7.11.2001)

- Pensionszusage kann also teilweise finanzierbar sein

- Zuführungen zur Pensionsrückstellung sind dann auch nur teilweise als verdeckte Gewinnausschüttung zu behandeln.

Prüfung erfolgt:

Finanzierbarkeit nicht gegeben:

Komponentenweise Betrachtung der Pensionszusage möglich

Pensionszusage ist nicht mehr als einheitliches Wirtschaftsgut zu betrachten (wie noch laut BMF-Schreiben vom 14.5.1999) sondern komponentenweise – also jedes einzelne Versorgungsrisiko für sich allein (BFH 7.11.2001).

Wesentliche Veränderung der wirtschaftlichen Lage des zusagenden Unternehmens

Bei Verschlechterung der wirtschaftlichen Situation ist eine Anpassung der Pensionszusage nach unten nur dann möglich, wenn auch die zivilrechtlichen Voraussetzungen für eine solche Reduktion vorliegen. Erfolgt eine Kürzung dennoch, so wäre diese Reduktion gesellschaftsrechtlich veranlasst – mit den sich daraus ergebenden steuerlichen Folgen, sowohl bei der Gesellschaft (verdeckte Einlage) als auch beim Versorgungsberechtigten (Lohnzufluss).

In diesem Zusammenhang ist die Frage zu klären, unter welchen Voraussetzungen eine Gesellschaft zivilrechtlich in der Lage ist, eine Pensionszusage an den GGF zu kürzen oder gänzlich zu widerrufen. Der BGH hat hier eine analoge Anwendung des § 87 Abs. 2 AktG als für denkbar erachtet (vgl. BGH vom 15.6.1992, II ZR 88/91, DStR 1992, S.1443).

Somit ist eine betrieblich veranlasste Kürzung nur noch in den wenigsten Fällen möglich.