-

1. Begrifflichkeit und Funktionsweise

- Das zusagende Unternehmen (Arbeitgeber) ist Versicherungsnehmer

- Das Unternehmen ist „bezugsberechtigt“. Das bedeutet, dass alle Ansprüche und Leistungen einzig und allein dem Unternehmen zustehen

- Die Verfügungsgewalt über Rechte aus der Versicherung obliegt dem Unternehmen

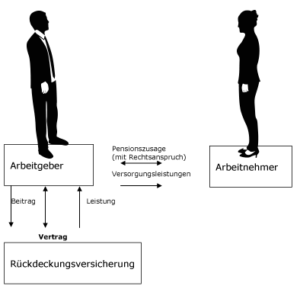

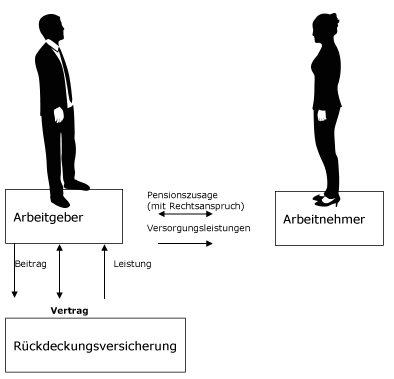

Die Vermögensanlage zur Finanzierung der aus einer Pensionszusage (Direktzusage) resultierenden Versorgungsleistungen kann im Anlagevermögen des Unternehmens erfolgen oder unternehmensextern. Im Folgenden konzentrieren wir uns auf die Darstellung der wohl immer noch beliebtesten Form der Finanzierung einer Pensionszusage, die Rückdeckungsversicherung.

Die Vermögensanlage zur Finanzierung der aus einer Pensionszusage (Direktzusage) resultierenden Versorgungsleistungen kann im Anlagevermögen des Unternehmens erfolgen oder unternehmensextern. Im Folgenden konzentrieren wir uns auf die Darstellung der wohl immer noch beliebtesten Form der Finanzierung einer Pensionszusage, die Rückdeckungsversicherung.Redaktionell sei an dieser Stelle noch darauf hingewiesen, dass Rückdeckungsversicherungen auch im Rahmen einer Unterstützungskassenzusage abgeschlossen werden können

(weiterführend hier unter Expertenwissen: Unterstützungskasse).Eine Rückdeckungsversicherung ist eine Versicherung, die das zusagende Unternehmen auf das Leben des Versorgungsberechtigten abschließt, um die zugesagten Versorgungsleistungen vollends oder teilweise auszufinanzieren und/oder abzusichern.

Es entsteht hier ein Rechtsverhältnis zwischen dem zusagenden Unternehmen und dem Versicherer.Vorgenanntes Rechtsverhältnis ist unabhängig von dem Rechtsverhältnis zwischen Arbeitgeber und Arbeitnehmer (unmittelbare Versorgungsverpflichtung) zu sehen. Von daher wirkt sich auch der Abschluss einer Rückdeckungsversicherung nicht auf die lohnsteuer- und sozialversicherungsrechtliche Behandlung beim Versorgungsberechtigten aus. Die Rückdeckungsversicherung ist in die Sphäre des Unternehmens einzuordnen. Hierfür ist dann auf der Aktivseite der Bilanz (Steuer- und Handelsbilanz) der Aktivwert der Rückdeckungsversicherung einzustellen.

Die Merkmale einer Rückdeckungsversicherung lassen sich wie folgt zusammenfassen:

Eine Verpfändung der Rückdeckungsversicherung an den Versorgungsberechtigten, für den Fall einer Insolvenz des Unternehmens, ist zulässig und aus steuerlicher Sicht unbedenklich.

Hinweis für die Geschäftsführer–Versorgung:

Nach einem rechtskräftigen Urteil des Oberlandesgerichtes Düsseldorf vom 23.4.2009 (I-6 U 58/08 vom 23.04.2009) bedarf nicht nur die Erteilung einer Pensionszusage, sondern auch die zur Sicherung der Pensionsansprüche vorgenommene Verpfändung der Rückdeckungsversicherung der Zustimmung der Gesellschafterversammlung.

-

2. Gestaltungsformen für Rückdeckungsversicherungen

- Kongruente Rückdeckung

- Die garantierten Versicherungsleistungen entsprechen den zugesagten Leistungen

- Quasi-kongruente Rückdeckung

- Die garantierten Versicherungsleistungen zzgl. der Überschussanteile entsprechen den zugesagten Leistungen.

- Partielle Rückdeckung

- Entweder werden nur einzelne Teile der zugesagten Leistungen rückgedeckt (zum Beispiel Berufsunfähigkeit) oder

- die Höhe der garantierten Versicherungsleistungen entspricht nicht den zugesagten Leistungen

- voraussichtliche Gesamtrente (inkl. Überschüsse) bei Rentenbeginn der zugesagten Altersrente entspricht.

- Die garantierte Berufsunfähigkeitsrente der zugesagten Berufsunfähigkeitsrente entspricht.

- Die garantierte Hinterbliebenenrente der zugesagten entspricht.

Der Rückdeckungsvertrag kann sowohl alle in der Pensionszusage vorhandenen Risiken abdecken oder so gestaltet werden, dass nur Teile (z.B. die vorzeitigen Risiken) abgesichert werden. Rückdeckungsversicherungen können in Form von „klassischen“ Versicherungsprodukten oder in Form von fondsgebundenen Lebens- oder Rentenversicherungen abgeschlossen werden.

Im Wesentlichen unterscheidet man zwischen drei „klassischen“ Rückdeckungsmodellen:

Eine Rückdeckungsversicherung kann erfolgen als Kapitalversicherung oder Rentenversicherung. Es können auch Risikoversicherungen und Berufsunfähigkeitsversicherungen als Rückdeckungsversicherungen kombiniert abgeschlossen werden.

Folgend exemplarisch drei am „Markt“ gängige Modelle:

Rückdeckungsmodell nach „Heubeck“–Kapitalversicherung

In der Vergangenheit wurde zur Absicherung einer erteilten Pensionszusage sehr häufig das Rückdeckungsmodell nach „Heubeck“ verwendet. Für diese Form der Rückdeckung wird der Kapitalbedarf entsprechend den steuerlichen Vorschriften im Pensionsalter (in aller Regel 65 Jahre) ermittelt (= Pensionsrückstellungswert in der Steuerbilanz im Pensionsalter). Die Höhe der Ablaufleistung der Rückdeckungsversicherung wird dann so dimensioniert, dass sie (inkl. nicht feststehender Überschüsse) dem Altersrentenbarwert nach den Richttafeln von Prof. Dr. Klaus Heubeck entspricht.

Der tatsächliche Kapitalbedarf ist jedoch erheblich höher, da ein vorhandenes Kapital in Höhe des „Heubeck-Altersrentenbarwertes“ nicht ausreichen würde, um die zugesagte Versorgungsleistung (Altersrente/Hinterbliebenenrente) lebenslang zu finanzieren. Dies zeigt sich, wenn man den Kapitalbedarf ermittelt, der nach den Rechnungsgrundlagen der Deutschen Versicherungswirtschaft zur Finanzierung einer zugesagten Altersrente/Hinterbliebenenrente erforderlich sein wird. Allein der statische Zinssatz den das Einkommenssteuergesetz in § 6a mit 6% für die Abzinsung der Versorgungsanwartschaft vorgibt ist längst nicht mehr marktkonform.

Um eine lebenslange Zahlung der zugesagten Versorgungsleistung zu ermöglichen, müssten sich die vorhandenen Finanzierungsmittel an der Höhe der Einmalprämie orientieren, die erforderlich wäre, um das Versorgungsversprechen im Alter durch eine kongruente Renten-Rückdeckung auszufinanzieren. Den hierfür notwendigen Einmalbeitrag für eine bei Rentenbeginn sofort beginnende Altersrentenversicherung (ggf. mit Übergang auf Witwen(r)rente) nennt man Versicherer-Barwert. Aufgrund der unterschiedlichen Annahmen über die Rechnungsgrundlagen fällt der Finanzierungsbedarf im Pensionierungsalter nach dem „Versicherer-Barwert“ deutlich höher aus, als die Wertermittlung auf der Basis der Heubeck-Richttafeln und des § 6a EStG.

Rückdeckungsmodell „Versicherer-Barwert“ – Kapitalversicherung

Für diese Form der Rückdeckung wird der Kapitalbedarf entsprechend den Vorgaben eines Lebensversicherers im Pensionsalter (in aller Regel 65 Jahre) ermittelt.

Die Höhe der Rückdeckungsversicherung wird dann so dimensioniert, dass die voraussichtliche Ablaufleistung (inkl. nicht feststehender Überschüsse) dem Versichererbarwert entspricht. Wenn sich die Parameter nicht ändern, könnte damit ein Pensionsanspruch ausfinanziert werden.Rückdeckungsmodell – Rentenrückdeckungsversicheurng

Die Höhe der Rückdeckungsversicherung wird so dimensioniert, dass die

Die drei dargestellten Modelle sind alle unter der Form „quasi–kongruent“ einzuordnen, da bei allen Modellen die Überschüsse mit eingerechnet werden.

Die Modelle können selbstverständlich auch so konzipiert werden, dass die Garantierente bzw. die garantierte Ablaufleistung gleich den „zugesagten“ Leistungen entsprechen.

Die Kalkulation erfolgt somit exklusive der nicht feststehenden Überschüsse.Insgesamt gibt es eine Vielzahl von Varianten um eine Pensionszusage abzusichern. Es gibt keinen Königsweg. Das Finanzierungskonzept sollte immer mit den Beteiligten unter Würdigung der Gesamtumstände sehr sorgfältig und gewissenhaft abgestimmt werden.

- Kongruente Rückdeckung

-

3. Rückdeckungsversicherung – Auswirkungen beim Arbeitgeber

Die Rückdeckungsversicherung gehört aufgrund der Tatsache, dass der Arbeitgeber der Versicherungsnehmer und „Bezugsberechtigter“ ist, zum Vermögen der Gesellschaft (Arbeitgeber). Von daher ist der Wert der Versicherung zu bilanzieren und zwar auf der Aktivseite der Bilanz. Die Beiträge zur Rückdeckungsversicherung stellen Betriebsausgaben dar.

Hinweis:

Unter 1. wurde darauf hingewiesen, dass auch für Unterstützungskassenzusagen Rückdeckungsversicherungen abgeschlossen werden können. Hier ist der Versicherungsnehmer allerdings die Unterstützungskasse und nicht der Arbeitgeber, der die Zusage erteilt. Insofern erfolgt dort beim Arbeitgeber auch keine Aktivierung (näheres siehe Expertenwissen: Unterstützungskasse).

-

4. Rückdeckungsversicherung – Auswirkungen beim Versorgungsberechtigten

Die Rückdeckungsversicherung gehört zum Vermögen der zusagenden Gesellschaft. Versicherungsnehmer und „Bezugsberechtigter“ ist der Arbeitgeber. Von daher hat die Rückdeckungsversicherung keinerlei „steuerliche“ Auswirkungen beim Versorgungsberechtigten. Er ist lediglich die versicherte Person. Seine Ansprüche resultieren einzig und allein aus der Pensionszusage. Diese hat er bei Bezug zu versteuern.