-

1. Gründe für die Auslagerung

- Unternehmen wird an Nachfolger übergeben oder verkauft

- Nachfolger oder Käufer will die Verpflichtungen nicht in der Firma haben, wegen

- Risiko

- Aufwand

- Eigenkapitalquote (hohe Bilanzsumme wegen der Pensionsrückstellungen)

- Abgebender Unternehmer will seine Versorgung sicher haben, unabhängig vom weiteren Schicksal der Firma

- Kreditinstitut macht günstige Kreditbedingungen von bilanzieller Auslagerung abhängig (Stichwort BASEL II)

- Unternehmen wird an Nachfolger übergeben oder verkauft

-

2. Welche Alternative ist die Richtige?

Auslagerung oder Outsourcing von Pensionszusagen auf externe Versorgungsträger bedeuten einen Wechsel des Durchführungsweges. Sowohl die Unterstützungskasse als auch der Pensionsfonds eignen sich dazu, Pensionszusagen – auch von Gesellschafter-Geschäftsführern – ganz oder teilweise auszulagern.

Welcher Durchführungsweg bzw. welches Kombinationsmodell hierbei das richtige ist, hängt von der konkreten Situation, dem verfolgten Ziel, den arbeitsrechtlichen Gegebenheiten (Personenkreis der unter das Betriebsrentengesetz fällt) und den steuerlichen Rahmenbedingungen ab. Zu beachten sind selbstverständlich auch die zur Verfügung stehenden finanziellen Mittel des einzelnen Unternehmens.

Als Grundsatz für die Auslagerung bzw. Teilauslagerung muss aus arbeitsrechtlicher Sicht bzw. im Hinblick auf das Thema Verzicht beim beteiligten GF immer gelten, dass der Leistungsumfang und die Leistungshöhe der alten Versorgung wertgleich mit der neuen Versorgung sein muss. Bei einem beherrschenden GGF darf in den Past-Service nicht eingegriffen werden.

Insgesamt gibt es verschiedene Möglichkeiten/Kombinationsmöglichkeiten für eine Auslagerung. Die folgenden Ausführungen können nur exemplarisch sein. Der konkrete Einzelfall ist immer individuell mit der Gesellschaft und dem steuerlichen Berater zu besprechen. Nur dann kann – unter Einbezug aller Gegebenheiten – auch der optimale Lösungsweg erarbeitet werden.

-

3. Übertragung von Pensionsanwartschaften auf einen Pensionsfonds

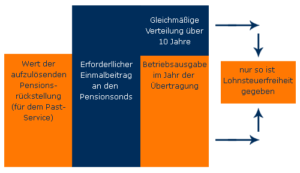

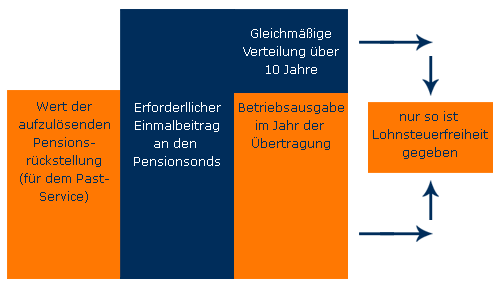

Abbildung: Schematsche Darstellung der Betriebsausgaben bei Auslagerung des Past-Service auf einen Pensionsfonds

Seit dem 1.1.2002 gibt es in Deutschland den Pensionsfonds als fünften Durchführungsweg der betrieblichen Altersversorgung. Durch die Einführung des Pensionsfonds wurde auch die Möglichkeit geschaffen, bestehende Direktzusagen auszulagern. Für diese Möglichkeit der Auslagerung wurden mit den § 3 Nr. 66 und 4e Abs. 3 EStG Spezialvorschriften installiert, die eine lohnsteuerfreie und betriebsausgabenwirksame Übertragung auf den Pensionsfonds zulassen.

Wird eine Pensionsanwartschaft ganz oder teilweise auf einen Pensionsfonds übertragen, so werden die, für den betroffenen Verpflichtungsumfang, gebildeten Pensionsrückstellungen beim Unternehmen aufgelöst. Ansprüche in Höhe der, bis zum Zeitpunkt des Wirksamwerdens der Übertragung, erdienten Anwartschaften, können steuerneutral übertragen werden (Die Auflösung der entsprechenden Rückstellungen erhöht zwar den Gewinn, wird aber durch die Zahlung an den Pensionsfonds (Betriebsausgabe) neutralisiert). Zuführungen an den Pensionsfonds, die für die Ausfinanzierung der Ansprüche benötigt werden, aber den Betrag der aufzulösenden und auf den erdienten Teil entfallenden Rückstellungen übersteigen, wären auf Grund des Rechtsanspruchs des Versorgungsberechtigten an den Pensionsfonds bei Diesem sofort als „Lohnzufluss“ steuerpflichtig. Hier kann der steuerfreie Zufluss beim Versorgungsberechtigten dadurch erkauft werden, dass der Versorgungsträger (das zusagende Unternehmen) einen Antrag gemäß § 4e Abs. 3 EStG stellt, wonach der effektive Betriebsausgabenabzug für diesen übersteigenden Teil auf 10 Jahre verteilt wird. Dies bedeutet, dass der Teil des Beitrages (Einmalbeitrag) an den Pensionsfonds, der die aufzulösende Pensionsrückstellung übersteigt aber auf den erdienten Versorgungsanspruch entfällt , nicht sofort als Betriebsausgabe abzugsfähig ist, sondern auf die folgenden 10 Wirtschaftsjahre gleichmäßig verteilt wird.

Darüber hinausgehende Zahlungen an den Pensionsfonds (für noch nicht erdiente Anwartschaften) führen demnach beim Versorgungsberechtigten zum sofortigen Lohnzufluss, soweit die in den Grenzen des § 3 Nr. 63 steuerfreien Zuwendungen nicht mehr genutzt werden können.Ermittlung des Past-Service bei der Auslagerung von Anwartschaften auf einen Pensionsfonds

Der Past–Service entspricht gemäß der Auffassung der Finanzverwaltung dem steuerlich ausfinanzierbaren Teil, mindestens aber dem zeitanteilig quotierten Anteil der Versorgungsanwartschaft zum Zeitpunkt der Auslagerung (§ 2 BetrAVG).

In der Praxis wird in aller Regel die Anwartschaft gemäß § 2 BetrAVG zum Tragen kommen.

Als erdient (Past-Service) gilt hier der Teil der Anwartschaft, der dem Verhältnis der Dauer der Betriebszugehörigkeit bis zum Zeitpunkt der Auslagerung zu dem Zeitraum vom Beginn der Betriebszugehörigkeit bis zur Vollendung des Pensionsalters (in aller Regel 65 Jahre) entspricht (m/n-tel Verfahren).

Besonderheit beim beherrschenden Gesellschafter–Geschäftsführer

Für diesen Personenkreis gilt das so genannte Nachzahlungsverbot. Insofern erdient der beherrschende GGF seine Pensionsanwartschaft nur im Zeitraum zwischen dem Zeitpunkt der Zusageerteilung (nicht Diensteintritt) und dem Pensionseintritt. Wird auch beim beherrschenden GGF der Past-Service analog § 2 BetrAVG ermittelt und dieser Teil dann auf einen Pensionsfonds übertragen, besteht die Gefahr einer verdeckten Gewinnausschüttung.

-

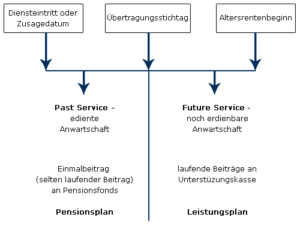

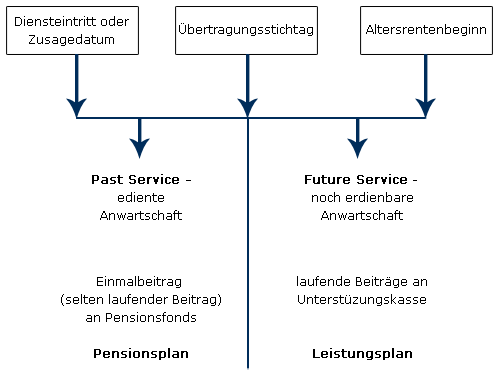

4. Auslagerung des Future–Service über eine Unterstützungskasse

Oben nochmals eine schematische Darstellung der Aufteilung der Pensionszusage beim Kombinationsmodell (Pensionsfonds/ Unterstützungskasse)

Wie den vorangegangenen Ausführungen entnommen werden konnte, scheitert die Auslagerung des Future–Service einer Pensionsverpflichtung in aller Regel an den steuerlich vorgegebenen Rahmenbedingungen (Grenzen des § 3 Nr. 63 EStG).

Sofern eine Auslagerung des Past-Service über den Pensionsfonds erfolgt, kann letztendlich der Future–Service entweder im Durchführungsweg der Pensionszusage weitergeführt werden oder eine Auslagerung auf eine Unterstützungskasse ist möglich.

• Übertragung auf eine rückgedeckte Unterstützungskasse nach § 4 d EStG gegen laufenden BeitragDie Übertragung zusätzlich des Future-Service auf eine rückgedeckte Unterstützungskasse (neben der Auslagerung des Past-Service auf den Pensionsfonds) führt beim Unternehmen zur vollständigen Auflösung der Pensionsrückstellung. Die erforderlichen Zuwendungen (Betriebsausgaben) an eine Unterstützungskasse können aber nur über die künftige Dienstzeit mit gleichbleibenden oder steigenden Beiträgen verteilt werden.

-

5. Übertragung von Anwartschaften ausgeschiedener Anwärter

Für mit unverfallbaren Anwartschaften Ausgeschiedene (UVA) kann per Einmalbeitrag die noch anteilig (Past-Service) bestehende Pensionszusage auf einen Pensionsfonds übertragen werden.

-

6. Übertragung von laufenden Versorgungsleistungen

- Altersrente

- Invaliden-/Berufsunfähigkeitsrente

- Hinterbliebenenrenten

Laufende oder unmittelbar beginnende Rentenleistungen

Übertragung auf Pensionsfonds nach § 3 Nr. 66 EStG gegen Einmalbeitrag

(Übernahmeantrag nach § 4e Abs. 3 EStG beachten!)Übertragung auf Unterstützungskasse nach § 4 d EStG gegen Einmalbeitrag

-

7. Pensionsfonds/Unterstützungskasse ersetzen nicht die Liquidations-Direktversicherung!

Bei der Übertragung auf Pensionsfonds bzw. Unterstützungskasse bleibt die Firma (Arbeitgeber) bestehen und haftet gemeinsam mit dem Pensionsfonds bzw. der Unterstützungskasse für die Erfüllung der Verpflichtungen (subsidiäre Haftung – Schuldbeitritt)!

Übertragung auf Pensionsfonds bzw. Unterstützungskasse bewirkt also keine schuldbefreiende Übernahme wie der Abschluss einer Liquidations-Direktversicherung mit einem Lebensversicherer/einer Pensionskasse! Die GmbH kann nicht liquidiert werden, solange das Restrisiko einer Eintrittsverpflichtung in den Versorgungsvertrag besteht

• § 4 Abs. 4 BetrAVG, der speziell für die Übernahme betrieblicher Altersversorgung im Liquidationsfall gedacht ist, sieht Pensionsfonds und Unterstützungskasse nicht vor!

• § 3 Nr. 65 EStG bezieht sich explizit auf § 4 Abs. 4 BetrAVG

• § 3 Nr. 66 EStG bezieht sich nicht auf § 4 Abs. 4 BetrAVG

• § 4d und § 4e EStG beziehen sich nicht auf § 4 Abs. 4 BetrAVG